おすすめポイント

- 偏りのない総合的な視点でサポート可能な点がご好評です。

- 事業承継に関する実務を積んだ税理士・公認会計士が最後まで担当いたします。

事業承継は非常に難しい。

あるお客様は自社の株価対策も兼ねた承継をどうすれば良いかと以下の3先に尋ねました。結果はどうだったと思いますか?

- 銀行員A

- 証券会社社員B

- M&A仲介会社営業マンC

やはり得意なことを薦められるケースが多いです。

1回だけではありません。

何人もの方がそう仰って不安を感じられ、ご相談いただいております。

弊所は図の領域すべてに知見がありますので、

お客様に偏りのない選択肢をお伝えすることができます。

先の例で難しいところは、

税金の最小化を最優先にするのか、事業の継続を最優先にするのかで、

どのスキームも正解となるところです。

事業承継で最も重要なポイントは税金ではなく、

「課題を網羅的に見つけること」だと考えています。

お客様がその事業承継で何を実現されたいのか、何が課題なのか、それを客観的な視点も交えて総合的に検討する。

これが非常に重要なのです。

事業承継はいわば後戻りできない経営者最後の仕事です。

そのため一番後悔するパターンは、最も解決したい課題が解決できなかったときだと経験上思います。

弊所はこのような想いでお客様の事業承継を多面的に支援します。

サービス内容

無料相談

事業承継を何から始めれば良いのか分からない。

といった方向けの無料相談サービスでございます。

90分までを目途にざっくばらんにお客様の事業のことをお伺いし、

まずは”事業承継の流れ”と”やらなければいけないこと”の整理ができます。

親族内・従業員承継向けサービス

事業承継計画の作成

料金:3打ち合わせ50,000円(税抜)+追加打ち合わせ1回当たり2万円

【サービス内容】

- 事業承継計画書の作成

【お客様のメリット】

- お客様が認知していない潜在的な事業承継の課題を見つけることができます。

- 事業承継の関係者全員の目線を揃えることができます。

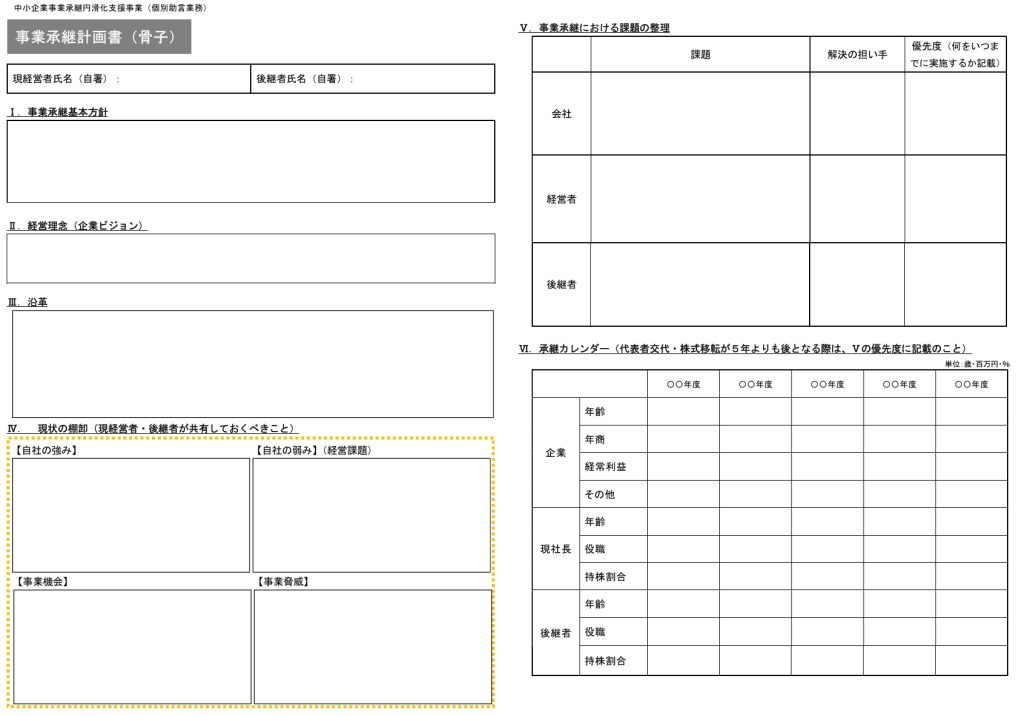

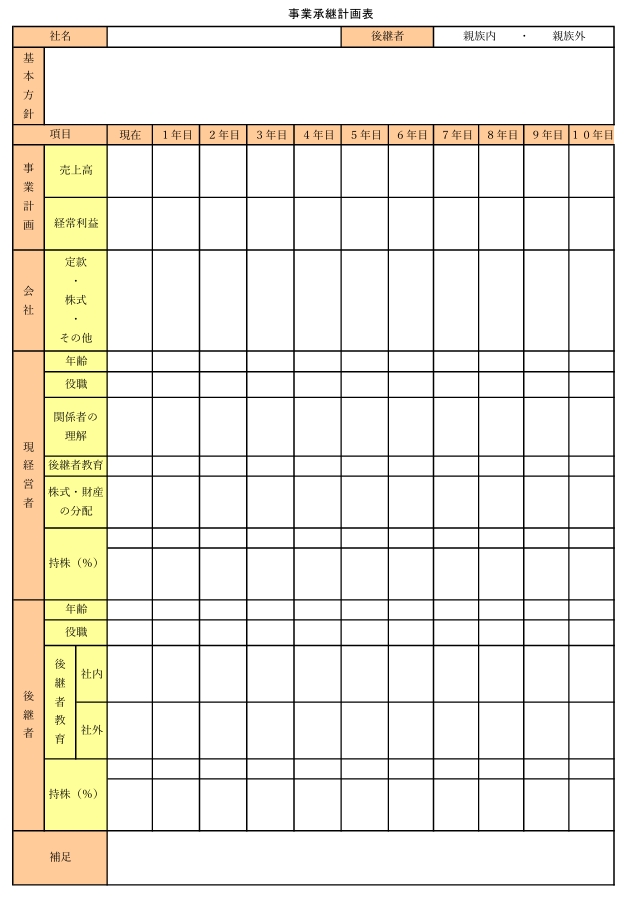

【計画書サンプル】

当該計画書は独立行政法人中小企業基盤機構が薦める公的なスキームでもあります。

【留意事項】

- 財産の把握は決算書、固定資産税課税明細書等の見れば評価額が分かる資料を基とします。

- 相続税評価額の試算、株式価値算定は対象外です。

【選択肢として】

弊所所長は奈良県事業承継・引継ぎ支援センターのサブマネージャーのため、

当該事業承継計画の料金を無料にしたい方は、

同センターが提供する類似サービスを紹介させていただきます。

その場合は、別の専門家(中小企業診断士、税理士等)がお客様を担当することになり、

弊所がお客様の事業承継計画の作成のお手伝いをすることはできませんのでご留意願います。

【承継計画作成後の流れ】

承継計画に基づき必要な専門家に委託もしくは弊所で対応可能なお仕事については別途料金を頂戴の上、ご対応させていただきます。

- 相続税評価額の試算

- 非上場株式の価値算定

- 生前贈与に関する契約書の作成サポート

- 遺言書作成サポート 等

第三者承継向けサービス

仲介業務とFA業務の違いは売手買手のアドバイザリーが同一かどうかの違いです。

仲介業務の場合は中立的な立場で交渉に関する助言を行いますが、FA業務の場合は売手・買手どちらかの利益を最大化するよう責務を果たします。

尚、第三者承継向けサービスは、

弊所所長が代表取締役を努めます株式会社承継・相続タスクフォースにて業務を実施いたします。

M&A仲介サービス

手数料体系

| 報酬区分 | 発生時点 | 内容 | 料金 |

|---|---|---|---|

| 着手金 | M&A仲介契約書締結時 | ・企業概要書作成 ・ソーシング | ・最低5万円~15万円 ・個別見積り |

| 中間金 | 無 | 無 | 無 |

| 成功報酬 | 最終契約締結時 | ・締結に向けた全体調整 | ・株価レーマン方式 ・下記テーブル参照 |

| 月額報酬 | 無 | 無 | 無 |

| タイムチャージ | 無 | 無 | 無 |

【成功報酬について】

算定方式:株価レーマン方式(退職金、貸付金の返済含む総額を意味します)

算定方法:株価×レーマンテーブル(仲介)に定められた料率

<レーマンテーブル(仲介)>

| 株価 | 料率 |

|---|---|

| ~5億円以下 | 5% |

| 5億円超~10億円以下 | 4% |

| 10億円超~50億円以下 | 3% |

| 50億円超~100億円以下 | 2% |

| 100億円超 | 1% |

M&AのFAサービス

譲渡側の手数料体系

| 報酬区分 | 発生時点 | 内容 | 料金 |

|---|---|---|---|

| 着手金 | FA契約書締結時 | ・企業概要書作成 ・ソーシング | ・最低5万円~15万円 ・個別見積り |

| 中間金 | 無 | 無 | 無 |

| 成功報酬 | 最終契約締結時 | ・締結に向けた全体調整 | ・その他レーマン方式 ・下記テーブル参照 |

| 月額報酬 | 無 | 無 | 無 |

| タイムチャージ | 有 | ・想定工数を超えたとき | ・個別見積り |

【成功報酬について】

算定方式:その他レーマン方式

算定方法:(譲渡対価-時価純資産)×5%(最低手数料50万円)

<用語の説明>

・譲渡対価:株式譲渡契約書に記載される譲渡金額(退職金、貸付金の返済等含む総額)

・時価純資産:貸借対照表を時価評価した金額(当社簡易企業価値評価もしくは専門家修正後)

<弊社の特徴>

弊社のレーマン方式はお客様に寄り添った他社では採用していない方式でございます。

時価純資産というのはストックであり、事業の成果ですので、その価値に本来、M&Aアドバイザリーが関与しているわけでは無いと考えています。

評価されるべきは営業権(のれん)の部分で、こちらはお客様の事業を如何に分析し、買手様にお伝えするかというところです。

そのためにこの算定方式は時価純資産に上乗せた金額に5%を乗じるというご納得いただきやすい体系かと考えております。

買手様のFAについては時価純資産から譲渡対価を差し引いた金額を採用しており、趣旨はこちらと同様になります。

譲受側の手数料体系

| 報酬区分 | 発生時点 | 内容 | 料金 |

|---|---|---|---|

| 着手金 | FA契約書締結時 | ・ソーシング | ・最低5万円~15万円 ・個別見積り |

| 中間金 | 無 | 無 | 無 |

| 成功報酬 | 最終契約締結時 | ・締結に向けた全体調整 | ・その他レーマン方式 ・下記テーブル参照 |

| 月額報酬 | 無 | 無 | 無 |

| タイムチャージ | 有 | ・想定工数を超えたとき | ・個別見積り |

【成功報酬について】

算定方式:その他レーマン方式

算定方法:(時価純資産-譲渡対価)×5%(最低手数料50万円)

<用語の説明>

・譲渡対価:株式譲渡契約書に記載される譲渡金額(退職金、貸付金の返済等含む総額)

・時価純資産:貸借対照表を時価評価した金額(当社簡易企業価値評価もしくは専門家修正後)

その他支援サービス

こちらのサービスも株式会社承継・相続タスクフォースで受託させていただきます。

財務デューディリジェンス

最低30万円~お見積りいたします。

財務DDレポートを提出させていただきます。

M&Aのみならず、事業再生スキーム(例:活性化協議会)活用時の財務DDについても対応可能です。

企業価値算定

最低30万円~お見積りいたします。

企業価値評価レポートを提出させていただきますので、

税務調査対策の根拠資料として、もしくは再生スキーム実行時の妥当性の検証資料としてご活用ください。

PMI

案件に応じて個別見積りとなります。

例えば、買収先の管理会計を親会社と同一の水準にする等が得意です。